越南投資

越南投資

越南簡介

東協的整合過程已完成90%以上,東協內貨品貿易幾乎已達零關稅;在消除非關稅壁壘方面,成員國也已採取具體措施,相信可預見進展。

2015年只是落實東協經濟共同體的開始,不應被視為終點。

越南投資輔導

越南投資輔導

隨著全球 FTA 競賽加速,不論 TPP 或 RCEP,台灣都尚未加入,面對廣大競爭,因應全球區域經濟,東協與跨太平洋夥伴關係(The Trans-Pacific Partnership,TPP)等區域經濟更加緊密,商業競爭關係著關稅、反頃銷、產業保護機制、環保問題、人力成本、工廠管理等關鍵點。

越南下決心成為世界加工製造中心,在越南經濟結構中,加工製造業具有重要的作用,為經濟增長注入動力。許多專家認為,越南在各加工製造中心轉移浪潮中有望成為多國集團的目的地,在 20 年後可能成為世界的一個新的加工製造中心。

紡織業將產能遷入越南的好時機,不管是 FTA 關稅優惠、人事成本等,都是越南較占優勢。越南鞋業出口至 TPP 協定談判國之列。TPP 要求企業生產的產品原料有一定比例出自越南國內。要想利用 TPP 協議帶來的優勢,最大的問題就是如何在國內市場尋找到足夠的原材料供應。

2015 年前 9 個月,臺灣企業在越南投資近 10 億美元。總新註冊投資專案增加 9.728 億美元,在赴越投資的 58 個國家與地區中,臺灣排第 6 名。

對於投資方式,臺灣企業的投資方式主要 是投資 100%外資金額與 81 個新註冊項目,32 個增資項目,總新註冊和增資金額為 9.547 億美 元(占總註冊金額的 98%),剩下 2%是聯營方式。

2015 年前 9 個月,臺灣企業的投資專案已分配在 21/63 全國省市,大部分集中于越南南部經濟重點區域:平陽省、同奈省等。

原因是該區域對投資方面有很多便利條件、各類輔助工業、集中眾多臺灣企業和靠近越南華裔居住的地區。平陽省居首位與 26 個新註冊專案,5 個增資專案,總註冊投資和增資金額達 4.106 億美元(占總註冊金額的 42.2%)。其二是同奈省與總註冊投資和增資金額達 2.182 億美元(占 總註冊金額的 22.4%)。

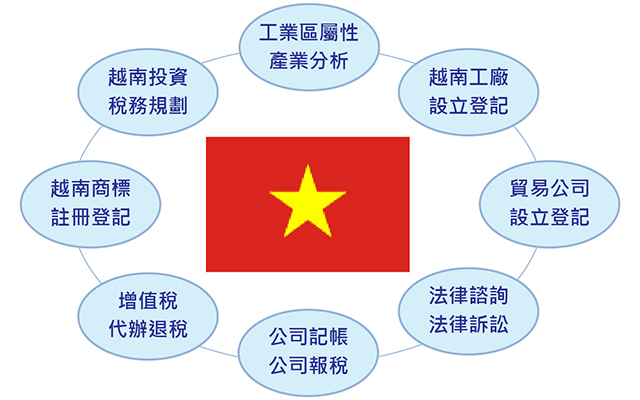

Allway Management Consultants Co.,Ltd.及廣華管理顧問有限公司與越南投資顧問公司、律師事務所、會計師事務所、審計公司合作,提供台商與中資企業,前往越南的服務橋樑。提供以下服務:

| 越南基本資料表 | |

為全國之政治及經濟中心,人口約700萬,面積3,324平方公里。 河內為中央政府所在地,經費較充裕,建設也較先進,但相較於鄰近國家,城市基礎設施仍然落後。河內是外國企業及外國人居住的中心,國際化程度較高,消費能力亦較強。 河內市中心興建許多高級公寓及購物商場,目前正有200多棟大樓興建中,2~3年陸續完工後,榮景可期。為紓解日益嚴重的塞車問題,河內市政府計劃未來在重要街道興建捷運,以利紓解通勤尖峰時段的大量擁擠車潮。 |

|

南越最大都市,工商發達,人口約800萬人,面積2,095平方公里。胡志明市中心興建許多高級酒店式公寓及大型購物中心,是觀光旅遊購物休閒勝地。 |

|

越南重要商港,鞋業重鎮,人口約190萬人,面積1,523平方公里。河內與海防間之高速公路興建中,完工後來往二地僅約2小時,相當方便。 |

|

越南為社會主義國家,有竊盜、搶劫案件,但較少擄人勒贖等重大刑事案件,但越南與中國大陸之領海主權爭議近年不斷升溫,2014年5月13日發生之大規模排華暴動事件中,波及到許多無辜台商,損失慘重,因此宜多加審慎評估。

投資環境風險

對有意前往東南亞國家尋求投資布局之廠商而言,越南為可以列入考量之優先選擇之一,惟亦應就廠商自身之需求、條件、及目標進行審慎之全面評估與規劃,越南之整體投資環境仍具一定之主、客觀優劣條件及限制,廠商宜先有作風險管理。

越南投資環境及經營條件上之風險可概述如下:

(一) 基礎建設仍有待加強:越南尚為開發中國家,經濟發展程度尚屬落後,各項基礎建設,如機場、碼頭、鐵路、公路等仍嫌不足,有待進一步加強及拓銷,不利物流之發展。越南亦將基礎建設當作經濟發展之主要推動工作之一,外國之援助資金亦投入相關之運輸建設,政府亦鼓勵民間業者以BCC、PPP等方式投入公共工程。

(二) 產業聚落效益不足:由於越南尚屬開發中國家,產業發展仍以民生用品、一般消費品、輕工業等附加價格稍低之加工、製造為主。物流及產業供應鏈之發展及搭配,尚嫌不足。因此,廠商在考量投資布局之規劃時,在生產效益、原物料之採購、配送及運輸交通方面的條件,亦應列入重要之評估因素。目前,已有若干資訊、通訊產品之主要製造商將生產線移至越南,利用當地廠房、勞工進行組裝,然而關鍵零組件之研發、生產則是在越南以外地區生產。越南尚須加強吸引高科技廠商前來從事技術水準較高、附加價值大的製程。

(三) 行政效率不彰、官僚文化盛行:越南公務員薪資微薄、冗員充斥,一般而言,態度較為消極,導致工作效率不佳,且遇事推諉,紀律不甚嚴謹。所謂紅包文化及潛規則盛行,坊間亦視為常態,有意前來投資之廠商,應將此一現象列為實際之重要評估因素之一。越南政府雖然亦有意予以匡正,進行行政改革、加強透明化及效率,引導行政程序朝公開、公正之方向途修正,惟進展緩慢,成果尚未具體展現。

(四) 政治、社會發展氛團:相對其它東南亞國家而言,因越南尚屬一黨專政之共產黨國家,政府之決策仍是以黨領政,國內並無兩黨制衡之運作模式,對政府之施政少聞有反對之聲浪,政府亦嚴格控制宣傳媒體,政治上相對和諧,並無動盪與對立之情形發生。惟2014年因中、越政治上的衝突引發「513事件」,導致我眾多無辜台商遭受無妄之災,越南政府雖宣稱此為偶發事件,保證未來絕不會再發生,然我商在規劃對外投資之風險時,亦應將政治風險列入考量。

(五)勞工問題:越南政府之立場,相對較偏向保護勞工,勞資問題亦為經營者應予正視及妥為因應之課題,由於生活指數日益上揚,雖然越南政府近年來亦年年向上調整最低基本工資,仍未能滿足勞工之需求。勞工為爭薪資、福利、退休金等待遇而進行抗議、罷工等事件有所聞,廠商亦宜在進行成本考量時,將勞動成本、人事費等列為重要因素。

(六) 經營條件惡化:越南政府對外匯採嚴格管制方式,為因應全球化之競爭及扶持出口產業發展,近年來之匯率則呈貶值走勢,雖有利開發出口市場,則不利向國外採購機器設備及進口原物料,並造成通貨膨脹情形嚴重,對投資人帶來經營上的困境及壓力。

台商在當地經營現況

2014年1至12月共核准台商投資案計85件,占全部外人投資案件之5.35%,投資金額為5億1,242萬美元,占外人投資總額之3.28%,累計自1988年至2014年12月底,2,368件,投資金額達284億143萬美元,排名第4位,占11.33%,居外國人在越投資之第4位,韓國躍居第1位,投資金額為372億3,355萬美元,占14.85%;日本投資金額為368億9,118萬美元,退居第2位,占14.72%;新加坡投資金額達327億4,544萬美元,居第3位,占13.06%;英屬維京群島投資金額達179億8,770萬美元,居第5位,占7.18%。越南所吸引的外資半數以上集中在房地產及服務業,唯獨我國之投資逾8成在製造業暨生產事業,創造超過140萬個直接就業機會,以及更多的相關上、下游廠商之商機與從業人員的就業機會,對越南經濟發展作出極大貢獻。

根據越南計畫投資部資料,我商在越南投資之家數以成衣紡織業、鞋業、食品加工業、農林水產業、橡膠塑膠製品業、木製家具業、機械業為最多(註:前述家數不包括台商以越南親友名義之投資案)。越南南部地區為我商投資之重鎮,至2013年12月底止,我商在越投資以河靜省、平陽省、同奈省及胡志明市等南部地區為主要投資地點,且我商之製鞋業、紡織業、自行車業、機車業、木製家具業等勞力密集產業,在越南南部已形成完整產業供應鍊。惟最大投資案則係河靜省之台塑集團之一貫作業煉鋼廠,第一期投資金額已高達99億美元,第二期則投資金額則高達270億美元。

此外,我商在越南投資以中小規模製造業為主,較大型之製造業及營建業投資案大部分集中於胡志明市及同奈省,中小型投資大都集中在平陽省。惟近來台商亦積極前往北越地區投資,尤以資訊電子產業最為明顯。

2014年1至12月共核准台商投資案計85件,占全部外人投資案件之5.35%,投資金額為5億1,242萬美元,占外人投資總額之3.28%,累計自1988年至2014年12月底,2,368件,投資金額達284億143萬美元,排名第4位,占11.33%,居外國人在越投資之第4位,韓國躍居第1位,投資金額為372億3,355萬美元,占14.85%;日本投資金額為368億9,118萬美元,退居第2位,占14.72%;新加坡投資金額達327億4,544萬美元,居第3位,占13.06%;英屬維京群島投資金額達179億8,770萬美元,居第5位,占7.18%。越南所吸引的外資半數以上集中在房地產及服務業,唯獨我國之投資逾8成在製造業暨生產事業,創造超過140萬個直接就業機會,以及更多的相關上、下游廠商之商機與從業人員的就業機會,對越南經濟發展作出極大貢獻。

根據越南計畫投資部資料,我商在越南投資之家數以成衣紡織業、鞋業、食品加工業、農林水產業、橡膠塑膠製品業、木製家具業、機械業為最多(註:前述家數不包括台商以越南親友名義之投資案)。越南南部地區為我商投資之重鎮,至2013年12月底止,我商在越投資以河靜省、平陽省、同奈省及胡志明市等南部地區為主要投資地點,且我商之製鞋業、紡織業、自行車業、機車業、木製家具業等勞力密集產業,在越南南部已形成完整產業供應鍊。惟最大投資案則係河靜省之台塑集團之一貫作業煉鋼廠,第一期投資金額已高達99億美元,第二期則投資金額則高達270億美元。

此外,我商在越南投資以中小規模製造業為主,較大型之製造業及營建業投資案大部分集中於胡志明市及同奈省,中小型投資大都集中在平陽省。惟近來台商亦積極前往北越地區投資,尤以資訊電子產業最為明顯。

目前我商在越南之較大型投資案如下:

在製造業及營建業方面:在胡志明市較重要投資案包括新順加工出口區、富美興公司造鎮計畫、寶元公司鞋廠、中興紡織公司首德廠、莊盟公司自行車廠;

在同奈省投資案則包括味丹公司、三陽機車公司(SYM)、台南紡織公司、大亞電線電纜公司、聯明紡織公司、建大橡膠、豐泰公司、台塑集團;

在平陽省投資案則有統一公司;在隆安省有我商福懋公司、仁澤工業區及中興紡織公司隆安廠;

在巴地頭頓省則有中鋼的冷軋鋼廠。

至於越南北部地區之較大型投資案有慶豐集團投資之海防水泥廠、幸福水泥公司投資之福山水泥廠、系養水泥廠、大亞電線電纜公司海陽廠、東光鋁業公司海陽廠、大成長城投資之亞洲營養飼料廠、義美(越南)公司、鴻海集團在北寧省及永福省等地造鎮計畫、仁寶集團永福廠、洋華光電永福廠、勝華科技北江廠等。

在越南中部地區,則以台塑集團之河靜省一貫作業煉鋼廠為最大宗。

台商在越南北部之河內市、海防市、北寧省、河靜省及太平省,中部之峴港市及南部之胡志明市、同奈省、平陽省、新順加工出區、隆安省、西寧省、林同省、巴地頭頓省已成立14個地區性台商會;另自行車業、鞋業、紡織成衣業、家具業亦已成立聯誼會。台商會及聯誼會現有會員數(包括公司及個人)約1,700個會員,連同未加入商會之台商,概估約4,000餘家。

紡織業

1、產業特性

(1)越南化學工業不發達,纖維原料自產比例低,人造纖維幾乎全部仰賴進口。再者,越南生產布及紗之技術水準不夠,染整技術亦相當落後。一般而言,外資企業在越南生產紡織成衣所需原物料及配件幾乎均自國外進口,當地能供應之數量相當有限。

(2)過去內需市場相對較小,成衣以外銷為主,惟越南致力開發國內中價位市場,俾與以低價位為主之中國大陸產品進行市場區隔,且減少輸出低單價成衣,以免美國等國反傾銷制裁。

(3)工資相對低廉,技術工人較為欠缺。過去由越南中部省分移往南越省分工作者,逐漸出現返鄉潮,因此南越地區已面臨缺工狀況。

2、主要競爭者投資情況

(1)目前在越南投資紡織業之紗、布及纖維之外國企業以南韓最多,其次為馬來西亞及我國。

(2)越南與我國文化相近,且有歷史淵源,我國居越南成衣業最主要之外資來源,另尚為來自南韓之廠商。

3、投資機會

(1)台商已形成自原料到下游完整供應鏈,可發揮垂直整合綜效。

(2)對紡織業(如成衣等)人工需求較多之價值鏈,可善用越南技工技術較優良之優點。

(3)越南已與許多重要貿易夥伴簽署自由貿易協定,未來還會加入TPP、RCEP,享有關稅優勢,可以越南為製造基地,前進東協國家、中國大陸、日、韓及歐美市場。

(4)TPP之「Yarn Forward」(從紗開始)產地認定規則,有關要求越南紡織成衣出口商必須使用國內生產或自TPP其他會員國進口之生產原料之規定,極可能應越南要求,放寬於TPP 生效後的3至5年後才開始實施,越南將有充裕時間,發展人纖及布料等原副料工業。

4、進入策略

台灣之化纖、紗、布廠可赴越南與當地台商紡織業者進行策略聯盟,生產優質化纖、紗、布產品供應當地台商成衣廠,以達優勢互補。

汽機車及零組件業

1、產業特性

(1)越南是全球車價最昂貴的國家之一,售價是美國的3倍,為發展中國家的2倍,東南亞地區之1.5倍,政府實施高度保護政策和高關稅為主因。

(2)越南汽車市場仍由國外汽車大廠和與其合資之越南廠商所控制。2014年越南產製汽車主要業者包括Toyota、長海及Vinamotor等。據越南汽車製造協會預估,2015年將產製16萬∼25萬輛汽車,顯示前景可期。惟越南汽車零組件業之生產技術低落,品質有待提升,多數零組件仰賴進口。

(3)越南行駛中之機車約近3,000萬台,而2014年產製之機車數量超過230萬台以上,且隨國民所得提高,預估今後製造及銷售量將急遽成長,機車產業將可望成為越南主力產業之一。目前機車主要品牌包括:本田(Honda)、山葉(Yamaha)、VMEP(台商三陽)、鈴木(Suzuki)及比雅久(Piaggio)等。至於越資(含越中合資)品牌機車,雖然價格便宜,惟市占率仍低。

(4)越南之外資機車廠多採用自家生產或當地協力廠(部分為台商)之零組件,越資機車廠則採用中國大陸進口零組件,至維修市場亦以中國大陸進口者居多。惟不少講究安全品質者,亦堅持採用台商或日商產品。

2、主要競爭者投資情況

(1)越南汽車組裝所需技術層次較高之零組件(引擎、變速器、離合器等)悉數自國外進口,其國產者僅有輪胎、車廂、坐墊及車燈等,且品質不受信賴。

(2)至機車部分,Honda車廠所需零組件係由其40多家協力廠(包括台商)供應,自製率已達80%。另外,因整體機車市場潛力大,台商仍有參與機會,例如Yamaha廠所需壓鑄件、鋼構件及變速器、齒輪等,均自行生產,但其餘零組件則向當地台商等採購。台灣三陽機車除設立VMEP機車廠外,並引進數十家台灣協力廠,使同奈省鹿壕工業區成為越南機車重鎮。

3、投資機會

(1)2015年經濟成長率預估可達5.5%以上,越南經濟將持續成長。而隨著經濟成長,企業及個人對汽機車有旺盛需求,且2014年越南每人國民所得已達1,990美元,汽車已漸銷往一般家庭,目前年銷量約10萬輛,機車年銷量則高達310萬輛。

(2)越南政府鼓勵投資汽機車零組件,並於2007年8月批准機車製造發展計畫,擬在2015年前建立東南亞地區最大之機車生產基地。

(3)越南加入WTO後,政府實施進口汽車零配件較進口整車之優惠關稅政策,各項汽車零配件稅率亦將調降。另按東協自由貿易區之共同有效關稅協定(CEPT),越南已於2014年1月1日起調降東協國家汽車進口稅率至50%以下,2018年降至零關稅,故越南政府急於引進汽車零組件產業,以培植其整車製造業。

4、進入策略

與當地廠商策略聯盟,利用合資或技術合作方式進行或採取獨資方式進入當地市場,抑或配合客戶或國際車廠要求前往當地設廠,亦可購併當地汽機車零組件廠。

電子資訊業

1、產業特性

(1)胡志明市為全國資訊科技產品集散地,亦為南部市場中心,市場訊息豐富,消費者重視產品功能及規格。河內市為北部中心,產品多由胡志明市轉運,消費者偏好價格導向。惟近年來,越南民眾逐漸重視電子資訊產品之品質,且手機已成為「炫耀品」,消費者願意支付大筆費用購買高階貨品。

(2)越南資訊科技產品之進口稅較其他國家為高(約5%至10%),譬如筆記型電腦售價即高出新加坡約10%。另越南組裝之資訊科技產品多採用走私零件,價格較國際品牌約低50%。此外,用於生產外銷產品之進口原物料及零配件免進口稅。

(3)軟體盜版率高居全球之冠。

2、主要競爭者投資情況

(1)個人電腦市場:仍以組裝機居多,本土品牌(Elead、CMS、Mekong Green等)及外商品牌(HP、IBM、Acer、Toshiba、Asus等)約占半數。另二手電腦亦保有一定市場。

(2)顯示器市場:LCD顯示器因價格下跌,銷售量快速提高,目前在胡志明市及河內市等都市地區多採用LCD顯示器。主要品牌占有率分別為三星占47%、LG占20%、HP占8%、Viewsonic占5%。

(3)另資訊科技通信產業國際大廠皆已進入越南,惟產品大多出口,在越南國內之普及率仍相當低,越南市場仍屬於成長擴張期。南韓企業希望通過將生產基地轉移至工資相對較低、勞動力豐富的越南來發揮人工成本優勢,例如南韓兩大電器電子龍頭三星(Samsung)電子和樂金(LG)電子正在越南增強生產能力。

(4)LG將在越南海防市(Hai Phong)的「海防經濟區」新建工廠,占地約40公頃,已於2013年完成1期工程,計劃於2020年前投資3億美元生產空調、冰箱和洗衣機等生活家電。新工廠的規模將超過LG在中國大陸之工廠,成為LG在海外最大規模的家電工廠。LG此舉著眼於越南的內需,產品將主要在越南市場銷售。雖然越南經濟減速,但LG認為從中長期來看越南家電市場仍有望大幅增長。

(5)三星電子亦已正式宣示將推動越南成為全球智慧型手機生產大國。智慧型手機產量正在緊追排名全球第一的中國大陸,而智慧型手機的出口也將帶給越南大量的貿易盈餘。越南三星電子選定越南北部為生產地有兩個有利因素:人力成本較低,且鄰近於手機零配件的進出口國包括韓國、中華民國、中國大陸。三星位於越南北部北寧省的現有工廠擁有5,000名工人,產出800∼900萬產品/月,該北寧廠自2009年起已是三星海外最大的手機生產地,雇用超過40,000名技術人員。越南政府為三星電子提供了許多優惠政策,包咶最高水準的優厚待遇稅制。三星則在越南北部太原省的工業區簽訂了100公頃的土地租賃契約,用於建設在越南的第2處生產基地,三星計劃2020年之前投資20億美元左右。並預估最初將僱用約1萬人,未來將增至3萬人左右。除了智慧手機主打品牌「Galaxy」外,預計還將生產平板終端,以及各種電子零配件如高密度連接板HDI、各種電信設備備件、行動裝置及其他電子產品,越南是其全球最大的手機生產基地。在越南北部設廠的優勢是距離中國大陸較近,零組件採購和供貨管道有保證。不過,也有人擔心三星電子和LG電子等大型工廠投產後,周邊地區將出現勞動力不足,並引發工資上漲壓力。但總體來看,不論是資通訊產品或是家電用品,南韓大廠來越投資的目的除了利用越南相對便宜的勞動力,並且藉由地緣優勢加工出口以外,越南9,000萬人口的內需市場也是其中重要因素之一。

3、投資機會

(1)2014年越南共有2萬多家電子資訊產品零售店,銷售總額超過40億美元,商店數及銷售額均呈增加趨勢。

(2)越南之電子資訊產品以手機及電視為主。至2014年12月底,越南的固定及行動電話用戶已超過1億3,660萬,包括1,490萬個固定電話用戶及1億2,170萬個行動電話用戶,全國網路用戶約為1,600萬個,普及率持續增加中。

4、進入策略

可利用當地生產要素(如土地及人力),配合國際大廠在越投資,以外銷為主要考量。進入當地市場初期,可先以產品行銷與通路建構為主,再決定是否投資生產,或以併購方式取得當地通路,進而設立研發據點,拓展越南、東協及亞洲市場。

與當地廠商策略聯盟,利用合資或技術合作方式進行或採取獨資方式進入當地市場,抑或配合客戶或國際車廠要求前往當地設廠,亦可購併當地汽機車零組件廠。

越南政府的布局

越南下決心成為世界加工製造中心

10月24日在河內,越南國家銀行同越南祖國陣線中央委員會和世界銀行聯合舉辦題為2015年後越南將成為世界加工製造中心的國際科學研討會。越共中央政治局委員、越南祖國陣線中央委員會阮善仁表示,越南經濟以及加工製造業的發展需要依靠技術和高素質勞動者的發展,其次是出口和旅遊業的發展。

目前,在越南經濟結構中,加工製造業具有重要的作用,為經濟增長注入動力。許多專家認為,越南在各加工製造中心轉移浪潮中有望成為多國集團的目的地,在20年後可能成為世界的一個新的加工製造中心。

據世界銀行駐越南首席代表維多利亞•克瓦(Victoria Kwakwa)表示,越南產品的國產化率仍處於較低水準,這表明國內企業與全球供應鏈的連結還受限制,以及私營企業的弱點。

因此,她認為,越南應制定同步戰略,以進一步發展加工製造業,如:加大對基礎設施、物流、人力資源品質、市場等方面的投資力度,加強吸引外國投資商對該領域的投資,將越南建成世界加工製造中心。

加入TPP 越南有望成為世界紡織工廠

越媒稱,據越南紡織服裝協會會長武德江在10月30日由河內市證券交易所同工商證券股份公司舉辦的“2015年底證券市場與紡織業股票投資機會”研討會上所作出的認定,越南將繼中國之後成為下一個世界紡織工廠。 目前,在153個紡織服裝出口國中,越南位居第6位,僅次於中國、歐盟、土耳其、孟加拉和印度。2015年前9個月,越南紡織服裝出口額約達200億美元,同比增長10%。 據越南紡織服裝協會表示,2015年紡織品進出口額達270-280億美元,為全國進出口額貢獻16% 金額。截至今年10月份,大部分紡織企業訂單爆滿,收入和利潤預計完成或超額完成既定目標。 武德江會長表示,加入TPP,越南紡織業將獲利最大,但機遇與挑戰兩者是並存的。廉價勞動力,中國將紡織生產轉移到越南是越南紡織業具有的優勢,但同時,目前越南紡織業還過於依賴進口原材料和機械設備,勞動生產率低,成本過高。 武德江會長還表示,各紡織企業需最大限度地發揮TPP和FTA的優勢,以增值為目標,促進輔助工業發展,滿足出口需求,將越南成為全世界紡織品供應鏈的落腳點。

越南吸引外商直接投資因大專案數量上升而驟增

越媒稱,據計畫與投資部最新資訊,截至9月20日,全國已向1,432個項目頒發了投資許可證,投資總額累計達110余億美元,較去年同期上升44%以上。 今年前9個月增資項目為461個,累計完成投資逾60億美元,同比增長近73%。 前9個月新批和增資項目的投資總額逾170億美元,較去年同期上升53%以上。據投資與計畫部評價,前9個月外商直接投資之所以驟增,主要原因是8及9月份的不少大專案獲得批准,比如:馬來西亞在茶榮省投資的2號淵海熱電廠專案,總投資約24億美元;越南和韓國合資的Samsung Display公司專案,總投資30億美元,投資地點北寧工業區等2個大型項目。 預計前9個月越南累計向外商直接投資項目授信近100億美元,同比增長8%。目前,外國投資商對越南17個領域進行投資,其中製造生產業繼續得到不少外國投資商的垂青;房地產、零售及維修分列第2、3名。 目前有55個國家與地區在越南投資。韓國依然是越南最大投資來源國,其次是英國、英屬維爾京群島、香港等。 與此同時,外國投資商在越南49個省市開展投資,北寧位居全國首位,第二名和第三名分別為胡志明市和同奈省。

越南新政策為房地產市場打造推力

直接影響房地產市場的許多新政策從2015年7月1日起生效,其中有《住房法》和《房地產經 營法》(修正案)。同信貸政策一起,這些新政策將為房地產市場的穩定和可持續發展打造推力。2015年7月1日起生效的《住房 法》(修正案)允許外國人購買一個項目房屋總數的30%。建設部頒佈的實施細則規定首期50年所有權期滿可以延期50年。業內人士認定這一點將為外國人買 房“敞開大門”。胡志明市房地產協會副主席黎志孝指 出,《住房法》(修正案)擴大了房屋佔有物件,特別是外國人只要持有越南入境簽證就可買房。“這一積極轉變在一定程度上刺激了房地產市場的需求,激勵外資 注入越南,助力解決當前資金短缺和房產積壓問題”。值得一提的是,近年來影響房地產市場的一個因素:越南僑匯逐年遞增。對外國人包括越僑在內開 放房地產市場是引進外資的應時之策。越南Capital投資基金某專家認為,除了買房來住之外,買房出租會給投資商帶來持久而合理的收入,也是優於其他投 資管道的選擇。另方面,寬鬆信貸政策的出臺,允許房地產企業主動聯合銀行向買房人提供債期和利息靈活的貸款。估計買房人的80% 需要銀行貸款。現在,銀行和房地產企業可以給買房人提供房價70%至80% 的貸款,還債期長,進度靈活,利息不高。提高專業水準《房地產經營法》(修正案)規定房地產經營企業的法定資本不得低於200億盾。投入用地不到20公頃和用地20公頃以上的自有資金至少依次占到總投資額的20% 和15%。這就可以淘汰劣勢企業,限制曾經發生的非法籌資行為。黎志孝博士表示,規定高額資金可以 淘汰那些“徒手擒賊”的房地產開發商,選取實力雄厚的開發商。越南房地產協會代秘書長陳玉光認為,《房地產經營法》(修正案)放寬房地產項目的轉讓將會推動項目的買賣。為了迎接這一機會,開發商必須自我轉變,克服資 金、管理能力和業務水準等的弱點。之前,政府頒佈的61/NQ-CP號決議所 提出的為生產經營企業解除困難,支援市場,解決爛債的辦法帶來了市場的變化 。那些資金匱乏,經驗不足,“趕浪潮”牟利的開發商逐漸淘汰,留存的企業專業水準不斷提升。有的調整產品結構 ,提高產品品質;有的努力展開專案;有的推出優惠付款政策,買房人只要先付30%至50%即可認房,在一至 三年內分期付款,甚至免除利息。在新政策的引導下,房地產市場已經走上正軌,有望穩健發展。

生產鞋類轉移從中國到越南

越媒稱,這幾年來,越南對美國鞋類出口的金額猛增,顯示各生產運動鞋及戶外鞋企業繼續將生產從中國到越南。

據越南海關總局資料顯示,7月份,鞋類出口額達11.3億美元,環比下降3.8%。前7個月,鞋類出口總額達69.7億美元,同比增長20.9%。其中,7月份,越南對美國及歐盟出口總額達24億美元,環比分別增長30.2%和16%;前7個月,出口總額達58.5億美元,同比增長21.2%。

據越南鞋類及箱包協會消息,2015年第一季,越南對美國鞋類出口達7.13億雙,出口額達67億美元,出口量和出口額同比分別增長8.7%和8.5%。

據全球鞋類顧問Peter Mangione分析,2015年第一季,中國對美國鞋類出口量達5.7億雙,同比增長6.9%;金額達44億美元,同比增長5.5%。然而,越南對美國鞋類出口量達7820萬雙,同比增長19.6%;金額達9.82億美元,同比增長22.9%。

Mangione表示,各生產運動鞋及戶外鞋企業將繼續生產從中國到越南。美國、歐盟和日本依然成為越南鞋類出口國。具體,出口額分別為63億美元、19.5億美元、14.8億美元,同比分別增長14%、4.2%、5.6%。

中央經濟管理研究院阮秀英肯定由於人民幣貶值對越南是個好機會來迎接更多從中國外資資金。

2015年8月份全國新成立企業數量顯著增多

越媒稱,越南計畫與投資部經營註冊管理局公佈,8月份全國新成立企業達9301家、環比增長41%,註冊資本達55萬億越盾、環比上升41.9%。 具體,2015年8月份,新成立企業的勞動者數量達12.98萬名、環比增長41.1%,解體或停業企業數量達834家、環比增長11.5%。 此外,因經營困難暫停運營的企業共7595家,環比增長27.9%。恢復生產經營的企業共1359家、環比下降7.4%。 經營註冊管理局統計顯示,2015年前8個月,全國新成立的企業共6.1305萬家、同比增長29.2%,註冊資本達376.419萬億越盾、同比增長29.2%。 其中,西原地區是新成立企業數量有所下降的唯一地區,紅河平原、東南部、北中部和中部沿海、北部山區和中游以及九龍江三角洲等地區均分別增長34.8%、32.2%、27.2%、24.4%和21.1%。

越南全國有逾9300家新成立企業

越媒稱,據統計局的統計資料顯示,今年8月份的工業生產指數同比增長約9%。總體來看,今年前8個月的工業生產指數同比增長9.9%。 具體,汽車行業增長59.2%、手機增長58.1%、電視機增長39.4%、皮鞋增長24.7%、鋼鐵增長19.7%、牛奶增長15.6%。相反,摩托車下降11%。 今年8月份(7月20日至8月20日),全國有9301家新成立企業,註冊資本總額為552,000億越盾,每家企業的平均註冊資本達59億越盾。新成立企業、註冊資本和每家企業的平均註冊資本環比分別增長41%、41.9%和0.7%。 今年前8個月,全國有61,305家新成立企業,註冊資本總額為3,764,000億越盾,企業數量和註冊資本同比分別增長29.2%和29.9%。 同時,完成解體手續,終止生產經營活動的企業為6290家,同比下降1.2%,大部分是註冊資本為100億越盾以下的小型企業。

湄公河流域六國建立新合作機制

越媒稱,湄公河流域六國將啟動一個新的合作機制,旨在解決區域發展的一系列相關問題。 據中國公共外交協會副會長張九桓透露,泰國、柬埔寨、中國、老撾、緬甸和越南等國外交部長將于11月12日在中國雲南省景洪市召開會議,正式啟動湄公河流域各國對話合作機制。 目前,湄公河流域六國已建立了大湄公河次區域(GMS)經濟合作圍繞基礎設施建設;湄公河委員會(MRC)對整個湄公河的水和相關資源實施開發管理;伊洛瓦底江 - 湄南河 - 湄公河經濟合作戰略 (ACMECS)(不含中國)等一系列合作機制。 新合作機制將推進東盟一體化進程,縮小東南亞各國,特別是柬埔寨、老撾、緬甸、越南等東盟新成員國,和泰國、馬來西亞等東盟老成員國之間的發展差距。