取得寶島台灣不動產的好處:

取得寶島台灣不動產的好處:

1. 增加入台的便利性,不用保證人

2. 一人一房,永久產權,世代繼承

3. 一年最長四個月,不限次數

4. 不動產不在CRS項目

5. 3年後可自由出售不動產

陸資來台買房

陸資來台買房

大陸人士購屋註意事項:

| 日期:20170823 |

陸資來台買房答客問:

| 日期:20170823 |

陸客買房限制多 取得所有權 來台停留4個月仍具高誘因

記者曹逸雯/專訪

陸客自由行正式上路,馬上有建商熱熱鬧鬧的帶著陸客團來台看屋,也被房地產市場視為一大利多,不過,由於大陸人士買房有諸多限制,例如必須取得3年後才可移轉,近期則有位陸客申請買第2間房遭駁回,根據統計,到目前為止,大陸地區人民取得不動產的件數僅45件。

中信房屋資深法務專員白宗益表示,依據大陸人士申請置產的相關規定,目前陸客置產是採許可制,必須逐案審查,包括大陸地區的自然人、法人或海外的陸資公司都可來台申請置產,但可購買的標的物則有所限制,例如土地法第17條規定的各種土地、海岸、山地或重要軍事設施管制區都是「應不予許可」的。

另外,還有一種「得不予許可」的限制,包括影響國家重大建設、涉及土地壟斷投機或炒作、影響國土整體發展,以及其他經目的事業主管機關認為足以危害國家安全或社會安定之虞,則由內政部召集相關單位依個案認定。白宗益指出,假如有陸客想要和周傑倫當鄰居,想買位於總統官邸旁的知名豪宅「一品x」,內政部很可能就不會許可。

白宗益指出,目前政府開放大陸自然人在台灣置產是以「自住」為目的,並不鼓勵「投資」,因此規定自然人在取得所有權後,必須持有滿3年,才可以移轉。相對地,如果申請購買店面、商辦或土地等,就不符合自住的目的。不過,對於已經取得台灣不動產所有權的自然人,每年則可以在台灣停留4個月,且不限入境次數。

由於陸客在台灣買房仍有諸多限制,自民國91年開放大陸人士來台購置不動產以來,累計僅有45件,且分散在全台11縣市,其中以台中市有12件最多,其次是高雄市有9件,新北市與桃園縣各有5件,台北市則僅有4件。

此外,由於陸客買房必須經過個案審查,大約需花費2個月的時間,因而在交易前買賣雙方即需先做好協調,例如最近有位陸客因為是打算買第2間房,便遭到內政部駁回,交易也只好取消。

除了一般大陸自然人可在台購屋,大陸法人或海外的陸資公司也可以申請在台置產,因業務考量,不像自然人僅限購置住宅,還可以購置商辦、店面等等,但白宗益指出,大陸法人必須先符合經濟部公告可來台投資的行業類別,並取得經濟部投審會的許可後,才能基於業務需要申請購置辦公室、廠房、店面,以及員工宿舍等,目前最有名的法人購置不動產的例子即是位於敦化南路二段的大陸海旅會台北辦事處。

白宗益也歸納出陸客在台置產的目的,第一就是在台灣可擁有不動產的所有權,這對大陸人士來說具有相當大的吸引力;其次是只要在台灣取得不動產所有權,每年即可來台停留4個月,雖然期間不長,但是對於有實際需求的大陸人士而言還是相當不錯的選擇;再其次,可能就是基於長期增值的考量;另外,由於政府已開放陸生來台,也開始有陸生家長考慮幫來台念書的子女在學校附近買房居住。

陸資買房將入法 限一人一戶

1. 針對單一社區陸資不得超過10%

2. 每年陸資購屋總上限400戶

3. 陸資購屋只限一人一戶(嚴格審查)

4. 所購買的房屋不得出租營利,違反者會被強制拍賣

來台投資不動產

| 台灣房地合一稅制 / 房地合一稅 (個人) | |

| 課稅範圍 (含日出條款) |

出售房屋(含以設定地上權方式之房屋使用權)、房屋及其坐落基地或依法得核發建造執照之土地。 105年1月1日起交易下列房屋、土地者: (1)105年1月1日以後取得。 (2)103年1月1日之次日以後取得,且持有期間在2年以內。 |

| 課稅稅基 | 房地收入-成本-費用-依土地稅法計算之土地漲價總數額 |

| 課稅稅率 | 境內居住者:(註1) 持有1年以內:45% 持有2年以內超過1年:35% 持有10年以內超過2年:20% 持有超過10年:15% 非境內居住者:(註2) 持有1年以內:45% 持有超過1年:35% 境內居住者自住房地: 減免課稅: 夫或妻、未成年子女設有戶籍; 持有並實際居住連續滿6年且無供營業使用或出租。 按前開課稅稅基(即課稅所得)計算在4百萬元以下免稅; 超過4百萬元部分,按10%稅率課徵。 6年內以1次為限。 重購退稅: 換大屋:全額退稅(與現制同) 換小屋:比例退稅 重購後5年內不得改作其他用途或再行移轉 |

| 課稅方式 | 分離課稅,所有權完成移轉登記之次日起算30天內申報納稅 |

| 盈虧互抵 | 虧損得後抵3年(與現制類同) |

| 例外條款 | 非自願性離職或調職,以致2年內出售房產,適用正常稅率20%。 個人以自有土地與建商合建分屋,並在2年內出售,適用正常稅率20%。 |

| 繼承/遺贈條款 | 出售繼承或受遺贈取得房屋者,在計算實際持有期間時,亦可將被繼承人或遺贈人持有的年期合併計入持有期間。(只是增加持有年期,明年1月1日後繼承或受遺贈取得房屋者,仍是適用新制) |

(1)在中華民國境內有住所,並經常居住中華民國境內者。 (2)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。 註2:非境內居住者係指上述規定以外之個人。 |

|

| 房地合一稅 / (營利事業) | |

| 課稅範圍 | 除以設定地上權方式之房屋使用權部分外,餘同個人 |

| 課稅稅基 | 房地收入-成本-費用-依土地稅法計算之土地漲價總數額 |

| 課稅稅率 | (1)17% (與現制同) (2)總機構在中華民國境外之營利事業: 1. 持有1年以內:45%; 2. 持有超過1年:35% |

| 課稅方式 | 併入年度結算申報課稅(與現制同) |

| 盈虧互抵 | 虧損得後抵10年(與現制同) |

")

外資來台投資房產:

外國人可否取得或設定土地權利,需先看該外國人所屬的國家與我國有無平等互惠條件,所謂平等互惠即該外國人所屬之國家對我國人民在該國可以享有同等之權利。至於是否為平等互惠國家,可查詢內政部提供之「外國人在我國取得或設定土地權利互惠國家一覽表」。繼承臺灣地區之不動產,亦需受平等互惠原則之限制。

外國人取得我國土地權利申請須知

(一)外國人取得我國土地權利之規定:

1. 應基於平等互惠原則:

外國人在中華民國取得或設定土地權利,以依條約或其本國法律,中華民國人民得在該國享受同樣權利者為限。(土地法第十八條)

2. 土地類別限制:

凡林地、漁地、鹽地、礦地、水源地、要塞軍備區域及領域邊境之土地,禁止移轉、設定負擔或租賃予外國人。(土地法第十七條)

3. 取得土地之用途:

外國人基於自用、投資或公益為目的,得取得住所、營業場所、辦公場所、商店、工廠、教堂、醫院、外僑子弟學校、使領館、公益團體之會所及墳場用途之土地外,另經我國相關部會核准之有助於重大建設、整體經濟或農牧經營之投資,亦可由外國人取得土地。(土地法第十九條)

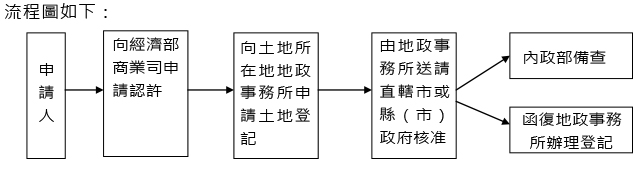

(二)申請取得土地程序:

1. 一般程序:

外國人取得土地法第十九條第一項第一款至第七款用途之土地,應檢附相關文件

,向土地所在地地政事務所申請,再由該地政事務所逕送請該管直轄市或縣(市)

政府核准。(土地法第二十條)

2. 外國人投資國內重大建設、整體經濟或農牧經營取得土地之程序:

依土地法第十九條第一項第八款有助於國內重大建設、整體經濟或農牧經營之投

資而需取得者,其投資計畫書應先經我國相關部會核准後,再依上述一、之程序

申請取得土地。(土地法第二十條)

(三)外國人申請取得土地之流程:

1. 法令依據:土地法第十七條至第二十條。

2. 受理機關:土地所在地地政事務所

3. 應檢附相關文件:

(1)土地登記申請書。

(2)土地權利變更之權利人及義務人身分證明文件。

(3)買賣移轉契約書。

(4)繳稅或免稅證明文件。

(5)互惠證明文件

(已列入外國人在我國取得或設定土地權利互惠國家一覽表之國家者,得免附)。

(6)土地使用分區證明(如屬非都市土地者免檢附)。

(7)土地所有權狀。

備註:申請人屬外國公司者,如首次在台設立分公司時,應先向經濟部(商業司)申請認許。

外國人在我國取得或設定土地權利互惠國家一覽表:

1. 內政部78 年8 月23 日台內地字第727654 號函。

2. 內政部78 年9 月15 日台內地字第741118 號函增列南非。

3. 內政部81 年2 月27 日台內地字第8102803 號函增列美國紐約州。

4. 內政部86 年7 月2 日台內地字第8606607 號函增列法國。

5. 內政部86 年8 月5 日台內地字第8607700 號函增列荷蘭。

6. 內政部86 年9 月17 日台內地字第8608763 號函增列美國喬治亞州。

7. 內政部87 年7 月14 日台內地字第8707194 號函增列瑞士。

8. 內政部87 年11 月23 日台內地字第8793808 號函增列馬來西亞。

9. 內政部88 年3 月30 日台內地字第8803862 號函增列加拿大(各省)。

10. 內政部90 年3 月27 日台內地字第9004788 號函增列英屬蓋曼群島、英屬維京群

島、美國賓夕法尼亞州、威斯康辛州、伊利諾州、俄勒岡州及奧地利維也納邦。

11. 內政部92 年5 月2 日台內地字第0920060919 號函增列葡萄牙、貝里斯、英屬根西

島、美國華盛頓特區及印第安那州。

12. 內政部93 年5 月11 日台內地字第0930007790 號函增列美國維吉尼亞州。

13. 內政部93 年11 月18 日台內地字第0930015751 號函增列美國阿拉斯加州、阿拉巴

馬州、阿肯色州、愛達荷州、肯德基州、緬因州、蒙大拿州、內華達州、新罕布夏州

、新墨西哥州、北卡羅來納州、羅德島州、猶他州、佛蒙特州、華盛頓州、懷俄明

州。

14. 內政部94 年8 月25 日台內地字第0940011806 號函增列芬蘭。

15. 內政部95 年2 月9 日台內地字第0950015266 號令增列模里西斯。

16. 內政部95 年6 月12 日台內地字第0950091822 號令增列義大利。

17. 內政部96 年2 月7 日台內地字第0960017890 號令增列牙買加。

18. 內政部96 年6 月8 日台內地字第0960084571 號令增列迦納。

19. 內政部97 年3 月21 日台內地字第0970042025 號令增列印度。

20. 內政部97 年4 月15 日台內地字第0970057557 號令增列美國亞利桑那州、路易斯

安那州。

21. 內政部97 年12 月25 日台內地字第0970209595 號令增列挪威。

22. 內政部98 年6 月25 日台內地字第0980101126 號令增列安道爾、玻利維亞、布吉

納法索、蓋亞那、以色列、馬爾他、摩納哥、委內瑞拉。

23. 內政部98 年9 月7 日台內地字第0980161108 號令增列瓜地馬拉、馬其頓、賽普勒

斯、奈及利亞、沙烏地阿拉伯、斯洛伐克、捷克、斯洛維尼亞。

24. 內政部98 年9 月16 日台內地字第0980167585 號令增列聖克里斯多福。

備註:

1. 內政部97年3月21日台內地字第0970042025號令同意印度人在我國取得或設定土地

權利。

2. 內政部97年4月15日台內地字第0970057557號令同意美國亞利桑那州、路易斯安那

州人在我國取得或設定土地權利。

陸資來台投資房產:

台灣開放陸資來台購買不動產「大陸地區人民在台灣地區取得設定或移轉不動產物權許可辦法」中,有關陸資來台購屋置產,購屋銀行貸款額度不得超過5成、每年居留時間不超過4個月、取得住宅所有權登記完畢3年內不得轉賣。

◇ 陸客買房三年不得轉售,三年後轉售將依台灣稅制課稅。

◇ 陸籍人士不得於台灣滯留超過四個月,即一年能夠在台灣住四個月。

◇ 貸款成數不得超過五成,意即至少要準備一半的現金。

(一)如何購買台灣不動產:

臺灣原於91年起即依”兩岸人民關係條例”及”大陸地區人民在臺灣地區取得設定或移轉不動產物權許可辦法”許可陸資來台投資不動產,並於98年6月30日起配合開放陸資來台投資,大幅放寬對大陸地區人民購置不動產的相關限制,重點如次:

(二)法令依據:

◇ 大陸地區人民在臺灣地區取得設定或移轉不動產物權許可辦法。

◇ 專業活動許可辦法(第3條之1、第9、12、23 條)。

◇ 金融往來許可辦法第5條之1及臺灣地區銀行及信用合作社辦理在台無住所大陸地區人民不動產擔保放款業務應注意事項。

(三)相關放寬措施:

為配合開放陸資來台投資,大幅鬆綁現行法令對大陸地區人民購置不動產的相關限制,重點如次:

現階段僅開放陸資企業因業務人員居住之住宅、從事工商業務之廠房、營業處所或辦公場所或其他因業務需要之處所,得取得不動產。取消大陸地區人民來台取得不動產需說明資金來源之規定。

放寬向金融機構融資之限制 放寬取得不動產物權之大陸地區人民來台停留期限。每年來台總停留期間從不得逾1 個月放寬為4 個月;每次停留期限及次數不作限制。

已取得國內居留資格或登記證照之陸資投資人在台購買房地產的貸款規定,比照本國人相關規定辦理。在台無住所之大陸地區人民辦理不動產物權擔保放款,核貸成數以擔保品鑒估價值50%為上限。

(四)重要規範事項:

取得供住宅用不動產所有權後,須于登記後滿3年才得移轉,以避免陸資炒作房價。亦不得以投資之名義購買不動產,必須要有居住或辦公之需要或事實。

關於大陸人民來台工作可否購買不動產,須注意大陸人民來台工作部份尚未完全開放,大陸人民除依親外,須於其他國家工作年滿四年外以專業人士名義申請臺灣工作證。

而來台就學之大陸人民子女其父母是否得為其購買不動產,由於大陸人民來台就學亦尚未開放,但可預見縱開放大陸人民來台工作或就學,必須要有居住或辦公之需要或事實始允許購買不動產,以避免陸資炒作房價。

(五)不動產登記相關事項:

一、 不動產登記之權利主體如下:

(1)大陸地區自然人。

(2)大陸地區法人、團體或其他機構於台投資設立企業並取得許可後,始得為不動產登記之權利主體。

(3)第三地投資之陸資公司,須取得認許後始得為不動產登記之權利主體。

二、 現階段可在台取得、設定或移轉不動產物權之資格規定如下:

(1)業務人員居住之住宅。

(2)從事工商業務經營之廠房、營業處所或辦公場所。

(3)其他因業務需要之處所。

三、 於台從事整體經濟之投資,得在台取得、設定或移轉不動產物權,其各款投資

內容如下:

(1)觀光旅館、觀光遊樂設施及體育場館之開發或經營。

(2)住宅及大樓之開發或經營。

(3)工業廠房之開發或經營。

(4)工業區及工商綜合區之開發或經營。

(5)其他經中央目的事業主管機關公告投資專案之開發或經營。

(6)惟現階段其相關配套措施尚未完備,故實際尚未開放此類經營。

四、 取得、設定或移轉不動產物權時,應備檔及辦理流程如下:

(1)一般自然人:

1. 身分證明文件:以常住人口登記表或居民身分證,向大陸地區縣市公證處

辦理涉台公證書,再向海基會申請驗證。

受託人若為大陸地區人民,受託人之身分證明文件及委託書均應依上述規

定辦理。

2. 申請書。

(2)法人、團體或其他機構或陸資公司:

1. 證明文件:以企業法人營業執照、社會法人登記證書、事業單位法人證書

等證明文件,向大陸地區縣市公證處辦理涉台公證書,再向臺灣之海基會

申請驗證。若受託人為大陸地區人民,受託人之身分證明文件及委託書亦

同。

2. 因業務需要經陸委會等機關核准之公司,取得相關證明文件。

3. 申請書。

五、 目前辦理檔驗證之實際作業方式如下:

(1)先向大陸地區縣市公證處申請辦理涉台公證書等相關證明文件

(2)再持證明文件向財團法人海峽交流基金會申請驗證